היום אנחנו נדבר על מיסוי תשלומים המתקבלים בגין פוליסות ביטוח מפני אבדן כושר עבודה, כסף שאת או אתה מקבל מחברת הביטוח בגין תאונת העבודה – חייב במס !

אלה שאומרים כן ברור ניתן לפרוס מיסוי בגין כספים שהתקבלו מפוליסת ביטוח אובדן כושר עבודה עד 6 שנים – אני אומר אחרת ! לגשתי ניתן לפרוס גם מעל 6 שנים שזה אומר גם ל 20 שנה לצורך הדוגמה.

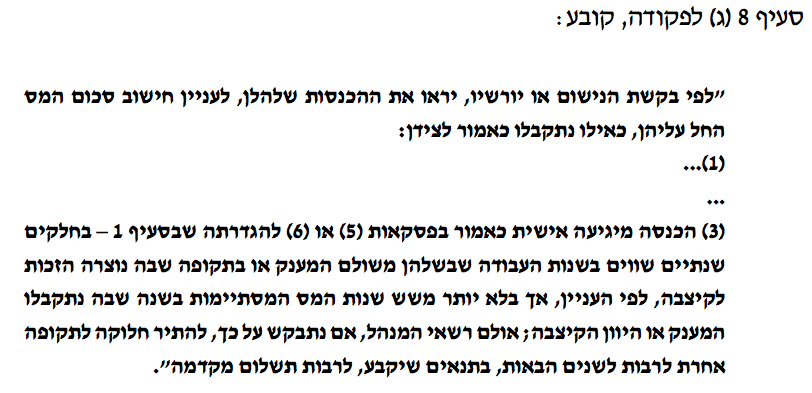

מי שלא יודע ניתן להגיש בקשה לפקיד השומה – לפריסה על פי סעיף 8(ג) לפקודת מס הכנסה.

אלה שאומרים לי: ״ עו״ד טל רבי אומנם אתה מגיע ממשרד האוצר ויש לך תואר שני במשפטים אבל אתה פשוט לא בקיא בחומר כי לא קראת את הוראות המנהל הקובע כללים לפריסה בחוזר כזה או אחר הקובעים מפורושות את הנהול ואפשרויות הפריסה ״.

אני אומר בתגובה כי כן קראתי את הכללים והחוזרים של המנהל ומכיר היטב את ההוראות הפנימיות אבל נהלים אלה מחייבים את הפקידים ולא את הלקוחות שלי וכן לדעתי המנהל רשאי לסטות מההנחיות הפנימיות שקבע לעצמו – מעניין לציין כי תימוכין לגישתי מצאתי גם בפסיקה שאחשוף בהמשך.

לגבי הלקוחות שלי חל החוק ופסיקת בית המשפט ומכוחו אני אומר שוב כי כן ניתן לפרוס גם ל 20 שנה תשלומים המתקבלים בגין פוליסות ביטוח מפני אבדן כושר עבודה.

♠האם אני הולך לבסס את טענותי בדבר אפשרות פריסה מעל 6 שנים של כספים שהתקבלו מפוליסת ביטוח אובדן כושר עבודה באסמכתאות – התשובה היא כן ! קריאה מהנה !

מיסוי תשלומים המתקבלים מביטוח אובדן כושר עבודה

מה קורה כאשר אתה מקבל סכום מאוד גדול אשר משקף לצורך הדוגמה פיצוי בגין 18 שנות עבודה – האם נכון למסות אותך על כל הסכום במקשה אחת או נכון יהיה לפרוס את החיוב במס על פני מספר שנים למשל 18 שנים.

מקרה מהשטח המקרה של גברת מרינה – מרינה עברה תאונת דרכים שהיא תאונת עבודה, מרינה ניהלה תביעה ארוכה למול חברת הביטוח ובשעה טובה נקבע כי מגיע לה פיצוי כספי בשל תאונת העבודה.

גברת מרינה צריכה להודיע לחברת הביטוח כמה מס יש לנכות לה בגין הפיצוי הפיצוי הכספי שקיבלה בעקבות אובדן כושר עבודה, מעניין לציין כי גברת מרינה פנתה גם ליועצי מס על מנת לקבל תשובה ברורה מה המיסוי שחל עליה במקרה דנן ואיך נכות למסות אותה אך היועצים לא ידעו לומר לה תשובה ברורה והפנו אותה למס הכנסה.

מרינה הלכה פיזית למס הכנסה (פקיד שומה) לברר את החבות שלה במס בעקבות פיצוי כספי בשל אובדן כושר עבודה ואת אפשריות הפריסה העמודות בפניה וכן ביקשה לדעת את דרך החישוב שעל בסיסו יש לחשב את החבות של במס.

♦תאמינו או לא גם במס הכנסה לא ידעו לספק לה – תשובה ברורה בעניין אפשריות הפריסה שהיא יכולה לבחור בהן בעקבות כספים המתקבלים מביטוח אובדן כושר עבודה.

מה שמרינה באמת רצתה זה לדעת האם יכולה היא לפרוס את התשלומים בגין החבות במס על פני שנים המשקפים נאמנה בפועל את השנים בגינן ניתן התשלום ולא להיות ממומסה במכה אחת או עד ל 6 שנים במקרה הטוב.

בשפה פשוטה – מרינה שואלת למה צריך למסות אותה במכה אחת עבור כספים שמתקבלים בגין אובדן כושר עבודה הרי הכסף מגיע לי כי ״כאילו״ עבדה וכאשר אזרח מהשורה עובד ממסים אותו ברזולציה שנתית ולא במכה אחת או עד 6 שנים כפי שמבקשים למסות את מרינה.

בשפה מתקדמת יותר – אני טוען כי יש להשוות את מצבו של נישום המקבל "הכנסה מיגיעה אישית" בסכום אחד למצב של נישומים שהיו מקבלים הכנסה כאמור בפריסה על פני מספר שנים.

מה קובע החוק ובית המשפט בסוגיה של מיסוי תשלומים המתקבלים מביטוח אובדן כושר עבודה

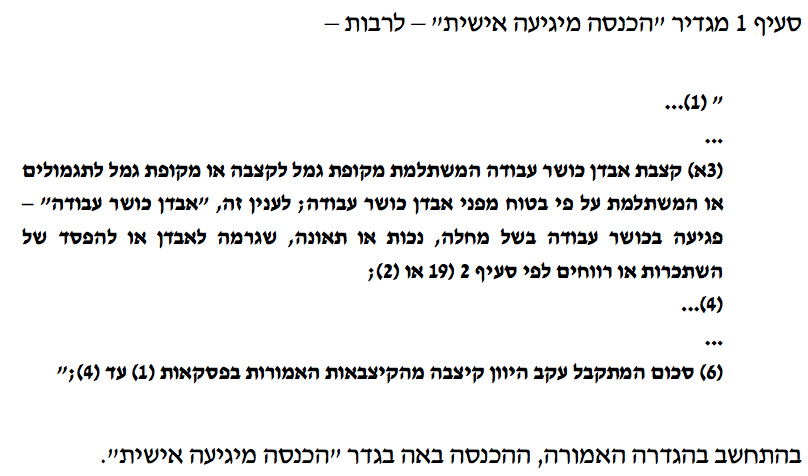

הוראות החוק הרלוונטיות במקרה שלנו כאשר עוסקים אנחנו במיסוי תשלומים המתקבלים מביטוח אובדן כושר עבודה – סעיף 1 המגדיר מה היא הכנסה מיגיעה אישית בעיקר תת סעיף קטו 1(3) העוסק בקצבת אבדן כושר עבודה המשתלמת מקופת גמל לתגמולים או המשלמת על פי ביטוח מפני אובדן כושר עבודה.

לאחר שהבנו כי במקרה שלנו חל סעיף קטן 3(3) אנחנו מבקשים ליישם אותו בסעיף 8ג – האומר לפרוס את התקבול (כסף שהתקבל) בחלקים שנתים שווים.

במקרה שנדון בבית המשפט כאשר נישום ביקש לפרוס סכום של 1,162,269 ש״ח על פני 20 שנות מס ואילו פקיד שומה (מס הכנסה) התנגד לפריסה ארוכה שכזו.

בית המשפט קבע כי מאופן טיבו של הפיצו בגין אובדן כושר עבודה שהוא מתייחס לאובדן כושר עבודה והשתכרות במשך תקופה מוסימת ולא כפיצוי בעד מקרה ביטוח חד פעמי ולכן אישר את הפריסה על פני 20 שנה !

לסיכום – אני מקווה כי הצלחתי להסביר את עמדתי בצורה פשוטה ועממית ככול הניתן בעניין מיסוי תשלומים המתקבלים מביטוח אובדן כושר עבודה ולעניין אפשריות הפריסה עומדות בפני הנישום ( נישום = מי שחייב במס).